五张图表看懂中国产能富余“问题”

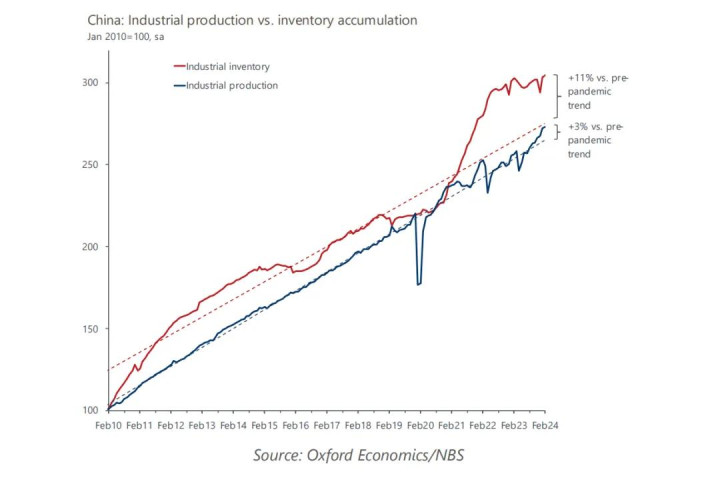

图表1:问题在于需求疲软,而非严重的供应富余

由于枯竭周期性的增长能源,中国再次选拔依靠生产密集型增长策略来提振经济。最近好意思国、德国与中国高层会谈中频繁提到,这种政策倾向可能会迫使中国制造商以低于阛阓水平的价钱向寰宇出口富余产能。

事实上,过度投资和富余产能的问题在中国执续了很久。仔细不雅察现时的工业周期不错发现,目下的供需失衡主如果由于国内需求的显贵疲软,而不是供应端的过度推广。举个例子,自2019年底以来,中国工业库存水平累计增长了39%,远远特出了同期24%的工业产出增长幅度。

在这么的配景下,中国方面的反驳并非毫无兴味。中国商品大齐出口的原因在于改造和产品竞争力的晋升,而非政府侵略或显性补贴东谈主为压廉价钱。这种竞争力让制造商能够更高效地生产并裁减本钱,而不是通过大范围补贴驱动的价钱上风。

但本色上,中国的富余生产和富余产能问题可能介于这些不雅点之间。需要涌现的是,所谓“富余产能”,更多指的是工场建筑和生产能力未被充分期骗的状态。

从宏不雅数据来看,目下对中国富余生产和产能问题的字据是休戚各半的。算作测度“推销”行径的中枢方针,不时账户余额瞻望在本年将小幅回落到疫情前的水平,即占GDP的1%-1.2%掌握。

从宏不雅经济表面来看,国内储蓄与投资的均衡本色上是外部出入均衡的另一种体现。天然疫情岑岭期后家庭储蓄水平可能迟缓回落,但总体仍然守护在较高水平。如果内需弗成连忙收复,而政策连续偏向供给侧刺激,就可能进一步加重产能富余的问题。

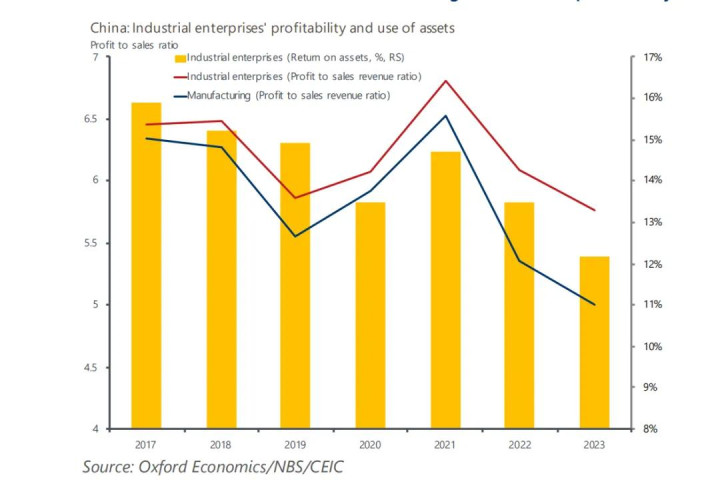

图表2:国内需求疲软压低企业盈利,导致更多钞票闲置

由于周期性需求疲软,中国的工业部门短期内可能还会连续濒临供过于求的地点。如果政策能够更快向促进破钞标的退换,这种风险能够不错获取缓解。但如果政策反应迟缓,致使枯竭股东的意愿,就可能演酿成更严重的结构性产能富余问题。

结构性富余和周期性富余不同,它时常会导致工业钞票历久闲置。与此同期,为了守护生产,企业的运营本钱和各式开销会约束加多,进一步侵蚀盈利能力。在这种情况下,连续扩大生产不仅可能导致禀报率进一步下跌,还可能触发新一轮的债务危急。

从数据来看,中国工业部门的推崇天然比不上疫情岑岭时期,但合座状态照旧算自若。制造业的合座盈利能力照实有所下跌,但钞票禀报率照旧保执在10%以上的健康水平,推崇并不算晦气。

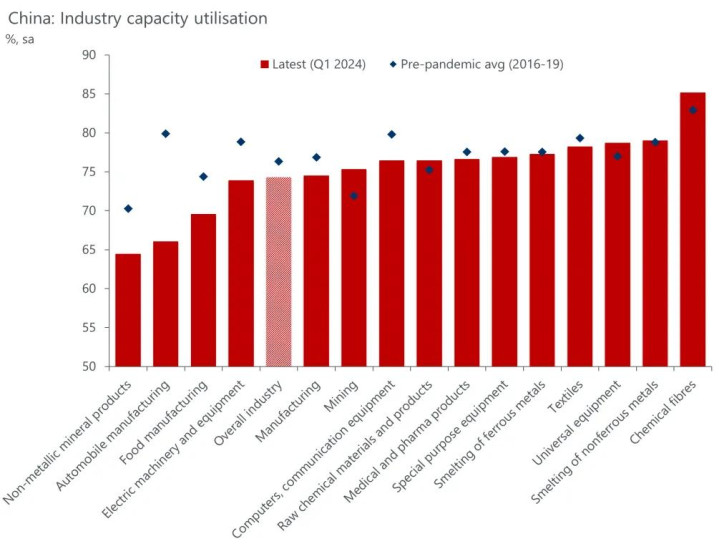

图表3:一季度15个行业中有11个产能期骗率下跌,背后原因各有不同

本年一季度,由于生产能力执续加多,大多数行业的产能期骗率出现下滑,普遍低于疫情前的平均水平,也低于好意思国的78.4%和德国的81%。各行业与历史平均水平的差距,反应了一些较着的结构性问题。

新能源汽车(NEV)行业是一个典型案例。早在2010年代末,国度大范围补贴眩惑了好多新玩家涌入阛阓。但是跟着竞争加重和购车补贴迟缓取消,部分劣势企业被淘汰。在这一滑业里面,不同企业的推崇互异迢遥。举例,比亚迪、理思汽车和上汽的产能期骗率特出80%,而行业合座平均却只好约50%。

其次像非金属矿产品和玄色金属这类行业,则因为房地产阛阓执续低迷,联系建筑行径大幅减少,牛金所上游产出的下跌进一步牵涉了工场的产能期骗率。

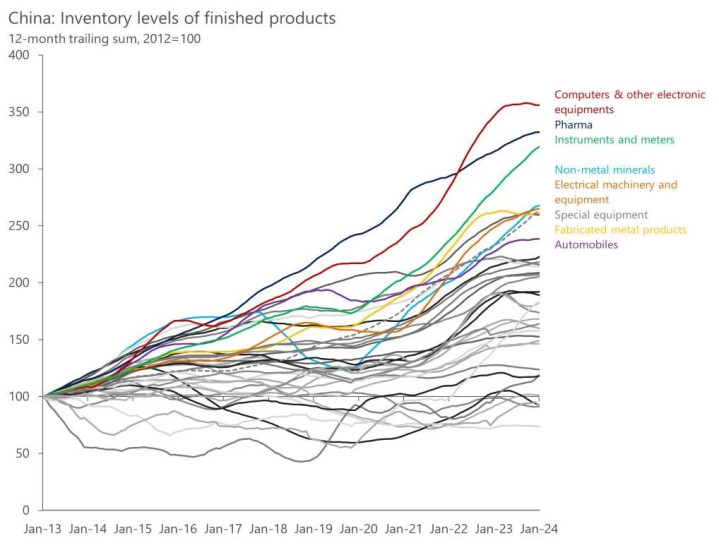

从下方图表不错看到,往常十年制品库存的蓄积还有其他驱上路分。举例,国度对“计谋性”行业的投资(如高附加值制造、先进电子和清洁技巧)较着加多,这股东了精密器具、电气机械建筑(包括半导体和太阳能电板板)的库存快速累积。同期,疫情时期需求茂盛的商品(如电脑、电子建筑和药品)跟着需求减轻,库存可能会在畴昔几个季度迟缓消化。

关于那些被以为存在富余产能的行业,出口数据呈现出较为复杂的地点。以房地产联系的钢铁行业为例,其出口量比趋势水平逾越13%,比疫情前增长了80%,这可能反应出某种“富余产能推销”的迹象。二极管和太阳能电板等半导体产品的出口量也高于趋势水平约24%。

比较之下,锂电板和新能源汽车天然起步较晚,但出口增长迅猛,目下已趋于自若。而电气建筑、机械和精密仪器的出口量则低于趋势水平,莫得较着推崇出推销行径的迹象。

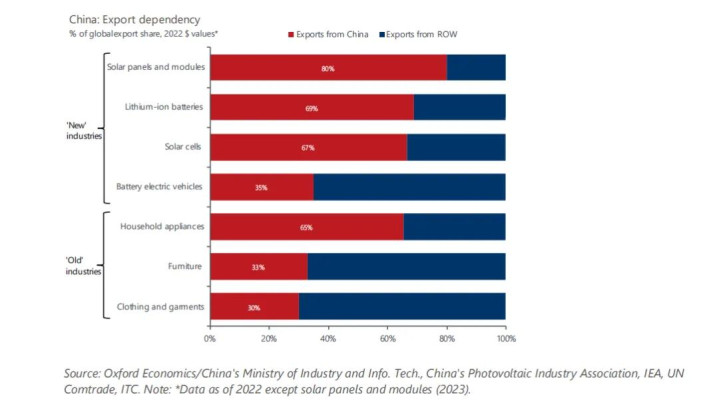

图表4:新兴行业确凿改变了对中国制造的依赖吗?

从名义上看,目下寰宇对中国中枢出口商品的依赖程度,比往常工业化阶段还要高。其时中国主要生产的是附加值较低的商品,而如今高技术和绿色技巧畛域的主导地位让外界对中国的蔼然和抑遏力度更大。天然,这背后也有很强的政事身分——毕竟,比较纺织品或家用电器这类对安全遏抑较小的商品,新兴的高技术和绿色技巧产业昭彰更容易激发警惕。

2022年,中国在“老三样”(服装、产品和家电)畛域的出口占寰宇需求的30%-65%,而在“新三样”行业中的份额已高达80%,而况瞻望畴昔几年还会连续增长。天然商业保护主义的风险历久存在,但乐不雅者指出,这些畛域的寰宇需求照旧刚硬。海外能源署瞻望,本年寰宇太阳能光伏制造产能将翻倍,而中国将占据新增产能的90%以上。同期中国制造商在东盟等地区推广组件制造能力,也为这些区域带来更多投资契机。

从合座情况看,中国制造业似乎在寰宇脱碳进度中上演着不可或缺的变装。

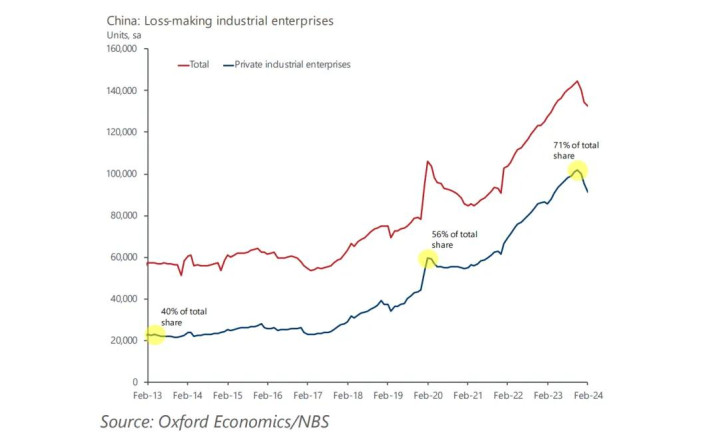

图表5:阛阓整合减少了亏欠企业数目

追思以往,中国应答大范围富余产能时,庸俗领受信用黑名单、减少监管优容以及股东行业整合等次序。举例,2015-2017年,由于房地产阛阓低迷,钢铁、煤炭、水泥、玻璃、铝业和造船等高耗能行业暴浮现大齐富余产能,政府通过削减生产和产能进行惩办。值得邃密的是,从2009年的投资昂然初始,到联系行业出现系统性富余产能,整整阅历了五年多的时刻,这为现时的政策提供了老师。

疫情时期的信贷宽松和国内需求疲软,导致亏欠企业数目较着上涨,尤其是在民营企业中更为杰出。到2023年底,私营企业占亏欠企业总额的70%掌握,这不仅影响了劳能源阛阓复苏,也打击了民营企业信心。跟着政策文献(如12月的中央经济责任会议和3月的政府责任诠释)初始蔼然富余产能风险,政策股东新能源汽车、煤炭、钢铁和太阳能等伏击行业的阛阓整合,最近几个月,亏欠企业数目有所减少。

总体来看,中国在现时工业推广策略上不太可能大幅转向,但他们对结构性富余问题的贯通和老师意味着,中国制造业的推广可能连续带来显贵的价钱下行压力,而这一影响可能特坐蓐量加多对寰宇巨额商品价钱的提抖擞用。